한때 ‘국민주’라 불리던 삼성전자

지금은 주가가 5만 원대에서 좀처럼 벗어나지 못하고 있죠.

주주총회에서도 주가 부진에 대해 경영진이 직접 사과를 했고요.

그만큼 삼성전자를 둘러싼 투자자들의 걱정이 큽니다.

하지만 최근 흐름을 보면 조금씩 분위기가 달라지고 있습니다.

AI, HBM 같은 고부가 메모리 시장이 다시 활기를 띠고 있고

삼성전자도 “디바이스 AI 선도기업”으로 거듭나겠다며 전략을 내놓고 있죠.

CES 2025에서는 홈 AI 기술도 선보였습니다.

자, 그럼 지금 이 타이밍에 삼성전자를 어떻게 봐야 할까요? 함께 하나씩 살펴보겠습니다.

1. 투자 정보

삼성전자는 우리나라 대표 기술 기업입니다.

스마트폰, TV, 가전뿐 아니라 반도체(메모리, 파운드리)에서도 세계적인 경쟁력을 갖추고 있죠.

- 시가총액: 약 350조 원 (2025년 6월 기준)

- 외국인 지분률: 49.64%

- 주요 사업 부문: DS 부문: 메모리, 파운드리, 시스템 반도체

- DX 부문: 모바일, TV, 가전

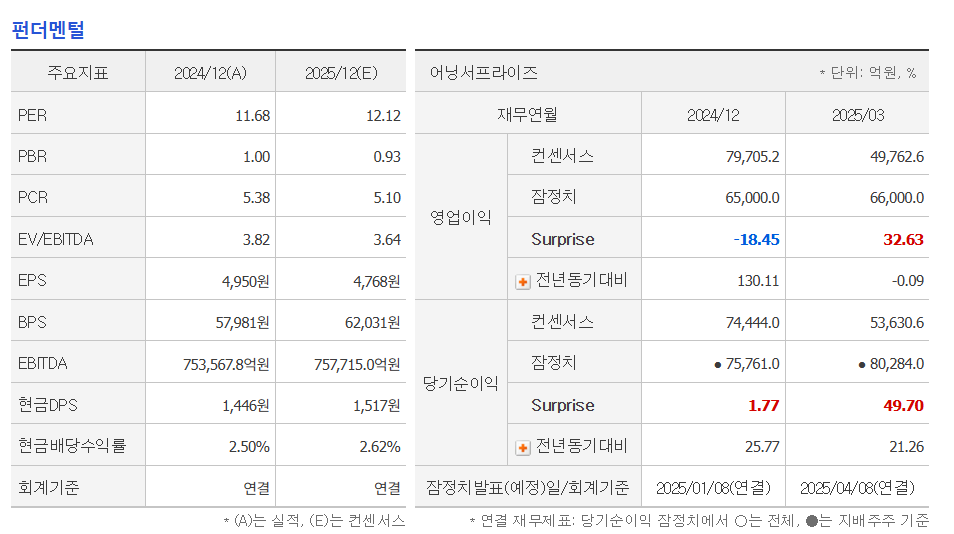

- 배당 정책: 2024년 기준 현금 배당금은 1,446원

2. 주가 정보 및 기술적 흐름 분석

최근 주가는 5만 원 후반대에서 움직이고 있습니다.

2025년 6월 5일 12시 기준으로 59,350원, 전일 대비 2.68% 올랐습니다.

특이한 점은 최근 외국인들이 매수세를 보이며 주가에 긍정적인 흐름이 생기고 있다는 겁니다.

특히 5월 중순부터 상승 탄력이 붙었어요.

- 200일 이동평균선: 5만 5천 원대

- RSI(14): 50~60 사이로 중립 구간

- MACD: 약세장에서 상승 전환 시도

단기 차트를 보면 하락 추세에서 벗어나 반등을 시도 중

MACD, 이동평균선 모두 기술적 회복 시그널

투자자 입장에서 보면, "아직 저점일 수도 있겠는데?" 라는 생각이 들 수 있는 타이밍입니다.

3. 기업 실적

2024년 삼성전자 실적은 완전히 회복하진 못했지만, 분명 회복 흐름을 보여주고 있습니다.

- 2024년 연간 영업이익: 약 32조 원

- 2025년 예상 영업이익: 약 41조 원

- 순이익 2025년 30% 가까이 늘어날 전망

무엇보다 최근 실적 발표에서 AI폰, HBM, 고부가 메모리 등에서 기회가 생기면서 전망이 좀 더 밝아졌습니다.

특히 2025년 1분기 영업이익은 66,000억 원으로 시장 기대를 32%나 웃돌았습니다.

“어, 이거 실적 생각보다 잘 나왔네?”라고 느낄 수 있는 부분이죠.

4. 밸류에이션 지표 분석

PER, PBR 같은 밸류에이션 지표로 봤을 때 삼성전자는 아직 저평가 구간에 있다는 시각이 많습니다.

- PER: 약 12.12배

- PBR: 약 0.93배

- EV/EBITDA: 약 3.36배

- 배당수익률: 약 2.6%(예금보다 나은 수준)

특히 투자자 입장에서 중요하게 보는 EV/EBITDA도 3.64배로 글로벌 경쟁사 대비 낮습니다.

5. 주가 상승에 긍정 요인과 부정 요인

삼성전자에 긍정적인 요인 3가지

① AI와 고부가 메모리(HBM) 수요 증가

- ChatGPT 같은 생성형 AI 덕분에 고성능 반도체 수요가 폭발적으로 늘고 있습니다.

② 글로벌 인재 확보

- 2025년 상반기에도 대규모 공채 진행. 결국 기술 경쟁력은 인재에서 나온다는 점에서 긍정적입니다.

③ AI 기술 기반 제품 출시 (AI폰, 홈 AI)

- 갤럭시 AI폰, 홈 AI 가전 등 프리미엄 제품군 강화는 수익성과 브랜드 신뢰도 모두 끌어올릴 수 있는 전략입니다.

삼성전자에 우려되는 요인 3가지

① D램·낸드 가격 하락

- 메모리 반도체는 수요 회복 중이지만 여전히 단가 하락 압박은 존재합니다.

② 파운드리 경쟁 격화

- TSMC, 인텔 등과의 기술 격차 및 수율 문제가 발목을 잡을 수 있습니다.

③ 주가 신뢰 회복 필요

- 장기간 5만 원대 박스권에 머무르면서 개미 투자자들의 신뢰가 떨어진 상황. 상승세가 지속돼야만 분위기 전환이 가능하겠죠.

결론 및 종합 전망

지금 삼성전자는 명확한 변곡점에 서 있습니다.

AI, 반도체, 스마트 디바이스 등 각 분야에서 변화의 기회를 포착하고 있고

실제 실적도 조금씩 개선되고 있습니다.

물론 여전히 변동성은 존재하지만

장기적인 관점에서 보면 삼성전자는 여전히 글로벌 경쟁력을 가진 기업입니다.

본 글은 주식 매수 의견이 아니며, 모든 투자의 선택과 책임은 본인에게 있습니다.

'주식 종목 분석' 카테고리의 다른 글

| 코나아이 주식 전망: 정책 수혜 기대 (53) | 2025.06.09 |

|---|---|

| 테슬라 주가 전망 - 14% 급락 후 기회일까, 위기일까? (40) | 2025.06.06 |

| 엔비디아(NVIDIA) 전망 - 왕의 귀환 (49) | 2025.06.04 |

| 한화 주식 전망 - 급등한 이유? 지금 들어가도 될까? (41) | 2025.06.04 |

| 팔란티어(PLTR)-고평가일까? 성장주일까? (37) | 2025.06.03 |